Grunderwerbsteuer: Zwischen den Bundesländern bestehen deutliche Unterschiede

Veröffentlicht am 12.05.2017 in SteuernDie Grunderwerbsteuer gehört in Deutschland zu den Nebenkosten beim Erwerb einer Immobilie und wird in der Regel von dem Käufer entrichtet. Es handelt sich um eine direkte Steuer, die von den Bundesländern eingezogen wird. Mit einem Anteil von fast vier Prozent an den Steuereinnahmen der Länder ist sie für diese eine wichtige Einnahmequelle.

Alle Transaktionen von Immobilien werden besteuert

Grundsätzlich wird die Grunderwerbsteuer bei jeder Transaktion einer Immobilie erhoben. Das bedeutet, sie fällt nicht allein beim Erwerb von Grundstücken, sondern auch bei Eigentumswohnungen, Miteigentum, von dauerhaften Rechten wie Erbbaurechten oder bei Tauschverträgen an. Entscheidend für die Versteuerung ist die Unterzeichnung eines rechtswirksamen Kaufvertrages. Die tatsächliche Übergabe oder die Zahlung der Kaufsumme spielen weder für die Erhebung noch für anfallende Fristen eine Rolle. Eine Eintragung in das Grundbuch ist erst nach Vorlage einer Unbedenklichkeitsbescheinigung des zuständigen Finanzamtes möglich. Diese wird erst nach dem Begleichen der Steuerschuld ausgestellt und dem verantwortlichen Notar oder Amtsgericht zugestellt. Die Grunderwerbsteuer muss innerhalb eines Monats nach der Bekanntgabe des Steuerbescheides bezahlt werden. Kommt der Käufer dieser Pflicht nicht nach, kann auch der Verkäufer zur Begleichung herangezogen werden. Von der Steuer sind nur wenige Ausnahmen vorgesehen. Diese umfassen beispielsweise Verkäufe zwischen Ehe- oder Lebenspartner, Verwandten in gerader Linie oder der Kauf unter Erben im Zuge einer Erbauseinandersetzung. Außerdem existiert eine Freigrenze von 2.500 Euro, unterhalb derer keine Steuer erhoben wird.

Grundsätzlich wird die Grunderwerbsteuer bei jeder Transaktion einer Immobilie erhoben. Das bedeutet, sie fällt nicht allein beim Erwerb von Grundstücken, sondern auch bei Eigentumswohnungen, Miteigentum, von dauerhaften Rechten wie Erbbaurechten oder bei Tauschverträgen an. Entscheidend für die Versteuerung ist die Unterzeichnung eines rechtswirksamen Kaufvertrages. Die tatsächliche Übergabe oder die Zahlung der Kaufsumme spielen weder für die Erhebung noch für anfallende Fristen eine Rolle. Eine Eintragung in das Grundbuch ist erst nach Vorlage einer Unbedenklichkeitsbescheinigung des zuständigen Finanzamtes möglich. Diese wird erst nach dem Begleichen der Steuerschuld ausgestellt und dem verantwortlichen Notar oder Amtsgericht zugestellt. Die Grunderwerbsteuer muss innerhalb eines Monats nach der Bekanntgabe des Steuerbescheides bezahlt werden. Kommt der Käufer dieser Pflicht nicht nach, kann auch der Verkäufer zur Begleichung herangezogen werden. Von der Steuer sind nur wenige Ausnahmen vorgesehen. Diese umfassen beispielsweise Verkäufe zwischen Ehe- oder Lebenspartner, Verwandten in gerader Linie oder der Kauf unter Erben im Zuge einer Erbauseinandersetzung. Außerdem existiert eine Freigrenze von 2.500 Euro, unterhalb derer keine Steuer erhoben wird.

In die Steuer fließen alle Belastungen ein

Grundlage für die Berechnung der Steuer sind alle Aufwendungen, die der Käufer für die Transaktion auf sich nimmt. Hierzu gehört auch die Maklercourtage, sofern sie im Kaufvertrag mit aufgeführt wird. Ausgenommen sind jedoch Gegenstände, die nicht fest zu einem Grundstück gehören - beispielsweise Inventar oder Geldansprüche. Bei einem Tausch ist der Gegenwert des Tauschobjektes einschließlich weiterer vertraglich zugesagter Leistungen oder Rechte entscheidend. Ist der Gegenwert nicht konkret festzustellen, wird er gemäß dem Bewertungsgesetz ermittelt. Bei dem Erwerb eines Grundstücks und dem anschließenden Neubau eines Gebäudes zählt ausschließlich der Grundstückswert. Ist eine Immobilie jedoch bereits vorhanden oder Teil des Kaufvertrages, fließt sie ebenfalls in Bemessungsgrundlage ein. Das gilt auch für solche, die zum Zeitpunkt des Abschlusses vertraglich erfasst, aber noch nicht fertiggestellt wurden. Um eine Doppelbesteuerung zu vermeiden, entfällt bei der Zahlung einer Grunderwerbsteuer die ansonsten bei Geschäften anfallende Umsatzsteuer.

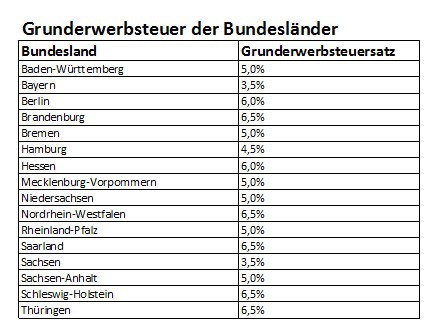

Bundesland entscheidet über die Höhe der Steuer

Die Grunderwerbsteuer ist seit dem Jahr 2006 die einzige Steuer, über deren Höhe die Länder selbstständig entscheiden können. Bis dahin lag sie bundesweit bei 3,5 Prozent. Mittlerweile unterscheidet sich von Bundesland zu Bundesland und wird ausschließlich auf Immobilienverkäufe im Inland erhoben. Am 1. Januar 2017 schwankte der Steuersatz zwischen 3,5 Prozent und 6,5 Prozent. Die Länder mit der niedrigsten Grunderwerbsteuer sind Bayern und Sachsen. Die höchste Belastung entsteht bei einem Kauf im Saarland, in Schleswig-Holstein, Brandenburg und Nordrhein-Westfalen. Auch Thüringen hat seinen Satz zu Neujahr von vorher 5 Prozent auf 6,5 Prozent angehoben. Abschlüsse, die vor dem 1. Januar getätigt wurden, unterliegen dabei weiterhin der zu ihrem Zeitpunkt geltenden Steuerbelastung. Zwischen den beiden Werten liegt die Steuer in allen übrigen Bundesländern: Hamburg erhebt 4,5 Prozent, Sachsen-Anhalt, Niedersachsen, Rheinland-Pfalz, Niedersachsen, Bremen und Baden-Württemberg je 5 Prozent. In Hessen und Berlin beträgt die Grunderwerbsteuer 6 Prozent. Die Tendenz in der Vergangenheit zeigt, dass mit einem weiteren Anstieg gerechnet werden kann. In den elf Jahren von 2006 bis 2017 wurde die Steuer bereits in 27 Fällen erhöht - und kein einziges Mal gesenkt. Den Anfang machte Berlin, 2011 folgten gleich sieben weitere Bundesländer. Dahinter steht auch, dass der Länderfinanzausgleich Regionen mit einem hohen Satz bevorzugt. Die Regelung sollte ursprünglich verhindern, dass sich die Länder gegenseitig unterbieten - inzwischen dreht sich die Spirale jedoch in die andere Richtung: Weitere Erhöhungen sind geplant.

Gute Makler können Sie zu diesem Thema gut beraten.

Jetzt kostenlose Maklerempfehlung anfordern!